A gestão financeira de curto prazo: o que possibilita ao gestor rural?

A realidade das propriedades rurais não é tão diferente de outros setores empresariais. Assim como as empresas, as propriedades rurais precisam de gestão financeira, de produção e de recursos humanos. Por isso, também é necessário que seja feita uma gestão financeira eficiente neste tipo de negócio. Qualquer negócio portanto, como uma unidade de produção rural, necessita de recursos financeiros para saldar seus compromissos e financiar suas atividades. E a gestão dos recursos financeiros de curto prazo é essencial para conciliar os recebimentos e pagamentos, que acontecem em períodos diferentes, permitindo organizar reservas monetárias necessárias em caso de emergência ou oportunidade potencial. Esta gestão financeira de curto prazo, realizada através do fluxo de caixa, possibilita verificar as movimentações de dinheiro ao longo do tempo, a partir do qual se consegue verificar se há equilíbrio financeiro nas atividades. Neste texto, antes de falar especificamente sobre fluxo de caixa

Para um negócio, é importante realizar a venda (e recebimento) de produtos e/ou serviços em tempo hábil, de forma que o capital fique disponível para cobrir os custos e realizar investimentos. Mas nem sempre isso ocorre, momento em que há desequilíbrio na circulação de recursos em caixa, ou seja, de entradas e saídas de dinheiro, o que exige das empresas a busca de alternativas para o seu capital de giro, com operações de curto prazo.

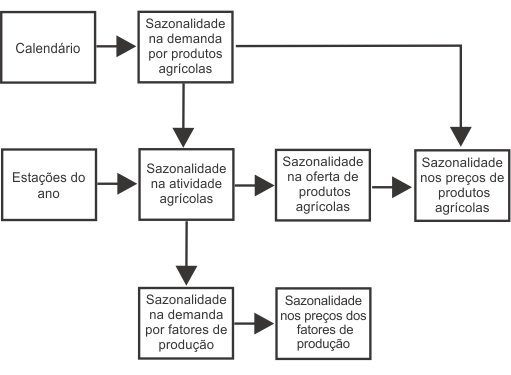

No caso dos negócios rurais, este fato fica mais evidente, em função da estacionalidade ou sazonalidade da produção, termos que se referem às estações do ano, cada qual com características climáticas próprias, que condicionam as épocas de plantio, desenvolvimento da cultura e colheita, e consequentemente a venda e obtenção das receitas. Os mesmos fatores condicionam também a produção pecuária, cuja produção apresenta épocas de entressafra, principalmente ao longo do inverno, quando as pastagens são menos produtivas (Pino, 2014). Assim, a obtenção da maioria dos produtos agropecuárias e consequentemente comercialização não é uniforme durante o ano, ou seja, na maioria das vezes não ocorre todos os meses, como em empresas comerciais, as entradas de dinheiro também não são uniformes. Soma-se a isso o fato de que a sazonalidade do ciclo produtivo induz, também, a sazonalidade da oferta do produto e, portanto, dos preços nos diferentes níveis e épocas de comercialização (baixos preços da safra, por exemplo), afetando o planejamento de caixa (recebimentos não regulares e variações de preços dos produtos e dos fatores de produção ao longo do ano).

Alguns autores afirmam que a gestão financeira é o “coração” de um negócio pois, decisões acertadas de investimento e de financiamento são fundamentais. E existem dois elementos básicos na gestão financeira: a obtenção dos recursos necessários às atividades nas condições mais favoráveis possíveis e a alocação (uso) eficiente desses recursos no negócio. Sem dúvida, os produtores rurais sabem o que, onde, como e quando produzir. E é muito comum que os agricultores tenham que tomar conta de todas as áreas do seu negócio, deixando de lado a gestão financeira do seu próprio empreendimento, ou seja, a correria do dia a dia dentro de uma propriedade rural faz com que a gestão financeira seja esquecida, o que pode trazer problemas que poderiam ser evitados se fossem aplicadas as ferramentas de gerenciamento nas finanças. (Sebrae, 2020). Assim, muitas vezes, os recursos financeiros disponíveis ao produtor não são empregados de forma adequada e os custos para a produção e manutenção da propriedade não são controlados. Muitos não sabem exatamente quanto essa produção custou, qual a lucratividade e a rentabilidade do seu negócio.

A gestão financeira não trata simplemente de cuidar de recursos, como o dinheiro por exemplo. É um conceito mais amplo. Engloba registros, avaliações, análises e decisões de financiamento, de investimento e de gerenciamento de capital de giro, e este último corresponde ao foco das decisões financeiras de curto prazo. Todas estas ações se relacionam com a captação, manutenção e administração de recursos econômicos. A gestão financeira de curto prazo, também chamada de gestão do capital circulante, se refere às análises financeiras de curto prazo, no próprio ano, diferente de decisões de investimentos e financiamentos mais longos, relacionadas com o longo prazo, ou seja, pagamentos e recebimentos por períodos maiores do que um ano.

No curto prazo, algumas decisões financeiras são importantes como: quanto de caixa e estoque deve ser mantido, como obter um financiamento de curto prazo (custeio agropecuário, por exemplo), se devo comprar a crédito ou buscar um empréstimo de curto prazo e pagar as compras em dinheiro, onde e como realizar a operação de crédito, seja um empréstimo ou custeio, entre outros.

A gestão financeira de curto prazo também é conhecida desta forma porque se relaciona com a gestão do capital de giro. As operações mais comuns nessa área das finanças se referem, principalmente, ao gerenciamento do caixa e quanto a estrutura dos passivos correntes (linguagem contábil), conhecidas também como as obrigações de curto prazo. Entende-se aqui como curto prazo as operações que ocorrem em um ano ou menos, como já mencionei.

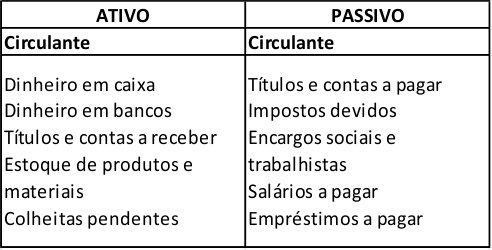

Observe no quadro abaixo:

Isto é uma parte de um balanço patrimonial, que é uma tabela demonstrativa que apresenta, de um lado, os bens e os direitos de uma empresa (chamado de ativo) e, do outro, as obrigações (passivo). Do lado esquerdo do balanço, estão as contas do chamado ativo circulante, composto pelas contas disponíveis ou conversíveis para utilização imediata (dinheiro em caixa, depósitos em bancos, aplicações financeiras), contas a receber, estoques, entre outros. Estes itens representam as contas cujos recursos circulam em tempo menor, dentro de um ano.

Já no lado direito do balanço, estão as obrigações que circulam também em curto prazo e se encontram no grupo do passivo circulante, que corresponde às dívidas conhecidas (títulos, contas, impostos, 13º salário, financiamentos, juros, etc.). São as obrigações que representam saídas de caixa a serem pagas de curto prazo. Pode ser considerado, também, como as fontes de financiamento do ativo circulante.

Assim, quando observamos o balanço patrimonial, podemos ver os valores do ativo circulante e do passivo circulante e, comparando esses dois valores, verificar qual é a capacidade de caixa que o negócio tem frente às obrigações que precisa pagar.

Agora imagine uma propriedade rural que vende seu produto (grãos, animais, leite...) e recebe de forma sazonal (como comentei no início deste texto) realizando, por exemplo, duas ou três vendas durante o ano. Neste contexto, é muito provável que, em alguns períodos do ano, não tenha o faturamento necessário para aquisição de insumos ou a realização de pagamentos (passivos circulantes), muitos deles mensais, como mão de obra, por exemplo. Assim, o negócio precisará de capital de giro para empregar em seus custos e despesas, até que novos valores estejam disponíveis no caixa. No entanto, conforme o exemplo, nem sempre o negócio possui esses recursos à disposição, o que lhe exige buscar capital para ser pago em curto prazo (até um ano). Neste sentido, fica evidente a importância de uma gestão financeira de curto prazo eficiente.

Convém salientar que o balanço patrimonial é uma "fotografia" destas contas em um determinado período (trimestral, semestral, anual). Já o fluxo de caixa permite acompanhar de forma mais dinâmica o andamento das entradas e saídas. Falarei do tema fluxo de caixa, em mais detalhes, em um outro texto.

CASADO, Johny Henrique Magalhães... [et al.] Administração do capital de giro [recurso eletrônico]. Porto Alegre: SAGAH, 2020.

MELO FILHO, G.A. de; RICHETTI, A. Manual de contas da empresa rural: orientações gerais. Dourados: EMBRAPA-CPAO, 1998. 61p.

PINO, F. A. Sazonalidade na agricultura. Revista de Economia Agrícola, v. 61, n. 1, p. 63-93, 2014.

SEBRAE. Manual de boas práticas de gestão financeira para o agronegócio. 2020.

Disponibilizei uma planilha do Microsoft Excel, para download, com um modelo de fluxo de caixa direcionado para a atividade de pecuária de corte. Fique a vontade para utilizar, dirimir dúvidas, apresentar correções necessárias, sugerir melhorias ou realizar seus comentários pelo email contato@ti-pampa.com.br.