As famílias e sua relação com o dinheiro

O mercado financeiro nacional disponibiliza uma variedade de produtos e serviços financeiros, e entre eles o crédito, que aumenta o poder de consumo de grande parte da população. Porém, para usufruir destes benefícios, é importante que as pessoas saibam como utilizá-los de forma adequada, ou seja, compreendam como estes produtos financeiros se relacionam com sua vida financeira para que possam realizar escolhas mais conscientes, pois estas decisões, muitas vezes inadequadas, podem estar ligadas a problemas financeiros, como altos níveis de endividamento e de inadimplência.

Pesquisa divulgada em agosto de 2021, pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) demonstrou que 72,9% das famílias brasileiras possuem dívidas. Importante destacar que endividamento é diferente de inadimplência, pois este último se configura quando as dívidas estão em atraso. Quanto à inadimplência, no mesmo período, um em cada quatro brasileiros (25,6%) não estava conseguindo quitar as dívidas no prazo.

O contexto apresentado demonstra que, apesar de todos nós lidarmos com várias situações ligadas ao uso do dinheiro no cotidiano, é importante a reflexão sobre como utilizá-lo de forma mais consciente e sobre a gestão adequada das finanças pessoais, o que pode contribuir para o bem-estar de indivíduos e famílias, permitindo uma vida mais equilibrada e tranquila do ponto de vista financeiro.

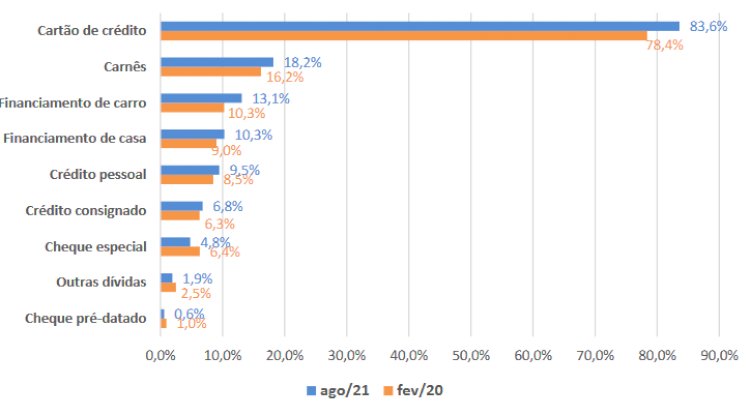

Convém salientar que o crédito (compras a prazo, financiamentos, cartão de crédito, entre outros...) não é um vilão da economia, pois ele permite o incremento no consumo das famílias, mesmo que a facilidade de acesso ao mesmo e o baixo nível de educação financeira das famílias tem levado muitas pessoas ao endividamento elevado, como apresentado anteriormente, especialmente pelas compras no cartão de crédito e carnês conforme a pesquisa da CNC.

Este endividamento tem como uma das consequências, um orçamento familiar mensal rígido em função de muitas prestações mensais a pagar, que reduzem a flexibilidade deste orçamento e a capacidade de consumo com mais qualidade e satisfação.

O contexto demonstra claramente a necessidade de maior consciência e planejamento das famílias com as finanças onde, em sua maioria, não há o hábito de elaborar e usar um orçamento familiar nem tampouco discutir assuntos ligados à gestão financeira pessoal. Isso pode ocorrer pelo fato de que muitos acreditam que realmente sabem utilizar o dinheiro e a falsa sensação de que dominam o assunto.

E você? E sua família? Como lidam com o dinheiro?

Quer aprender mais sobre a gestão mais eficiente de seus recursos financeiros? Acompanhe nossa série sobre as finanças da família.

Para concluir esta primeira abordagem, alguns pontos importantes:

a) consumir de forma consciente;

b) usar o crédito adequadamente;

c) entender o valor do dinheiro no tempo e o efeito dos juros na vida financeira (seja a favor ou contra);

d) compreender e utilizar um orçamento pessoal/familiar;

e) avaliar suas necessidades e desejos e os efeitos de suas escolhas sobre a qualidade de vida no presente e no futuro e...

f) refletir sobre seus sonhos e sobre os planos necessários para alcançá-los.

Banco Central do Brasil. Caderno de Educação Financeira - Gestão de Finanças Pessoais. Brasília: BCB, 2013. 72p.

CNC: percentual de famílias com dívidas chega a 72,9%. Disponível em <https://agenciabrasil.ebc.com.br/economia/noticia/2021-08/cnc-percentual-de-familias-com-dividas-chega-729> Acesso em 24-11-21

Clique aqui para ver mais sobre este conteúdo.